Gestione strategica del portafoglio immobiliare per i grandi proprietari

Aspetti finanziari, normativi, ma anche tecnici, sono alla base delle attività dei grandi proprietari immobiliari o dei fondi di investimento immobiliare. L’attività di asset management assume in linea generale una valenza squisitamente economico-finanziaria.

In particolare, è strettamente connaturata alla gestione mobiliare o immobiliare che abitualmente nel linguaggio tecnico assume la denominazione di portafoglio.

In questo contesto l’asset manager nel settore immobiliare assume il compito e la responsabilità delle decisioni strategiche di investimento del tipo: su quale tipologia di immobili è conveniente e opportuno investire? Quali sono invece gli immobili che conviene dismettere? Su quali immobili può essere interessante e proficuo avviare delle operazioni di valorizzazione?

Allocazione delle risorse

In estrema sintesi l’asset management è quella funzione che decide della allocazione degli investimenti in relazione alle diverse opportunità offerte dal mercato. Obiettivo dell’asset management è la creazione di valore nell’interesse della società proprietaria degli immobili mediante la realizzazione di investimenti in termini di acquisto di immobili o sviluppo di nuove operazioni e di disinvestimenti, attraverso la vendita in blocco o frazionata di un cespite.

Tra le attività dell’asset management rientra ovviamente quella di un’attenta valutazione dei rischi connessi ai processi di investimento. Si può teorizzare che l’asset management ruoti intorno a tre momenti/funzioni fondamentali.

- La stima dei costi che comporta un investimento

In particolare se ci riferiamo a una nuova operazione di sviluppo si tratterà di valutare i costi di tutte le attività che il processo realizzativo comporterà: costi del terreno, costi della due diligence e spese di transazione, oneri di urbanizzazione e concessori, spese tecniche (attività progettuali), eventuali costi di bonifiche, costi di costruzione e delle connesse attività di controllo e verifica in cantiere (project management), costi di marketing e di consulenze legali-fiscali, costi amministrativi e finanziari e infine costi legati alle indispensabili attività commerciali.

- L’analisi dei rischi

- tutte le attività relative all’analisi dei dispositivi normativi (urbanistici, edilizi, ambientali- paesaggistici) e dei rischi connessi ai dettati normativi

- la valutazione dei rischi connessi a possibili ritardi nelle attività progettuali, nei processi concessori in capo alla Pubblica amministrazione locale, nello svolgimento dei lavori nel cantiere

- l’analisi dell’andamento del mercato nel contesto territoriale di riferimento e le possibili oscillazioni dei prezzi di vendita e/o di affitto che potrebbero determinarsi durante i tempi necessari per la realizzazione e il completamento dello sviluppo immobiliare

- l’analisi della disponibilità e dell’andamento del mercato dei capitali e della variazione dei tassi di interesse.

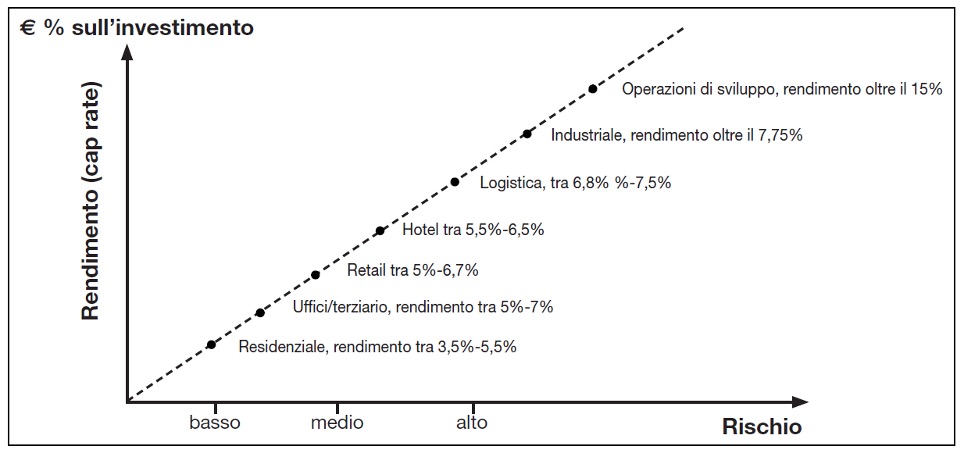

Come in ogni mercato, anche in quello immobiliare esistono tipologie di immobili, o meglio tipologie di destinazioni d’uso degli immobili più rischiose e altre meno rischiose.

Possiamo ritenere che le tipologie di destinazione d’uso meno rischiose siano quelle più diffuse e quindi con un maggiore mercato, mentre quelle più rischiose siano quelle specialistiche legate a particolari attività che richiedono gestori molto competenti e specializzati, per esempio, la destinazione d’uso alberghiera e industriale.

Maggiori rischi

Le attività che presentano maggiori rischi sono quelle connesse alla realizzazione di nuovi sviluppi immobiliari, perché devono affrontare l’incertezza dell’iter di concessione di responsabilità e pertinenza della Pubblica amministrazione locale.

Occorre sottolineare che, analogamente a qualunque altro settore economico, anche nel settore immobiliare esiste un rapporto di proporzionalità diretto tra rischio e redditività: quindi, per tipologie di destinazioni d’uso più rischiose, l’investitore attenderà redditività maggiori.

Il rapporto tra rischio e rendimento di un investimento immobiliare. I dati numerici hanno una valenza

La stima dei ricavi

È sempre delicata e fondamentale la definizione dei prezzi di vendita e dei tempi in cui la vendita potrà essere effettivamente completata in termini legali.

Questa attività viene svolta nella fase iniziale del processo di sviluppo immobiliare sulla base di una prima stima generale dei costi e avviene utilizzando alcuni strumenti economico-finanziari quali il Nav (Net asset value o Valore attuale netto) e l’Irr (International rank retourn o tasso di rendimento interno) che rappresentano la redditività, al netto delle tasse, ottenuta dal capitale investito.

Aspetto fiscale

In conclusione, è possibile affermare che oltre a presidiare e pianificare le nuove operazioni di sviluppo immobiliare e/o di acquisizione di immobili già realizzati, l’asset management studia approfonditamente le performance economiche di ogni singolo immobile e organizza le strategie di breve-medio periodo per incrementare le prestazioni dei singoli cespiti e soprattutto complessive del portafoglio, definendo le opportune strategie di investimento e disinvestimento.

I fondi d’investimento immobiliare

L’attività di asset management può assumere caratteri di marcata differenziazione in stretta relazione allo specifico ambito di operatività: ambito consulenziale, ambito società di gestione del risparmio (Sgr) ovvero gestione di uno o più fondi di investimento immobiliare, ambito private banking, ambito property company, ambito operazioni di sviluppo immobiliare.

Cercheremo di seguito di sintetizzare le attività che caratterizzano l’asset management applicato a un fondo di investimento immobiliare, uno dei contesti più caratteristici in cui si estrinseca questa attività.

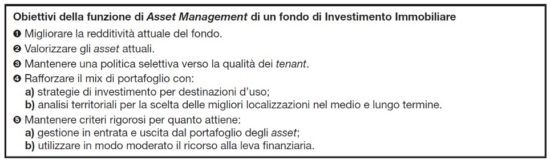

Obiettivi fondamentali delle funzioni di asset management applicate a un fondo sono quelli di ottimizzarne la redditività, di incrementarne il valore patrimoniale, di massimizzare il ritorno del capitale investito per i partecipanti-sottoscrittori del fondo. Più dettagliatamente, gli obiettivi dell’asset management di un fondo sono descritti nel riquadro che segue.

Questi obiettivi possono essere perseguiti attraverso tre fondamentali leve gestionali:

- gestione del portafoglio immobiliare

- gestione dell’indebitamento finanziario

- gestione delle risorse finanziarie derivanti dai proventi del fondo.

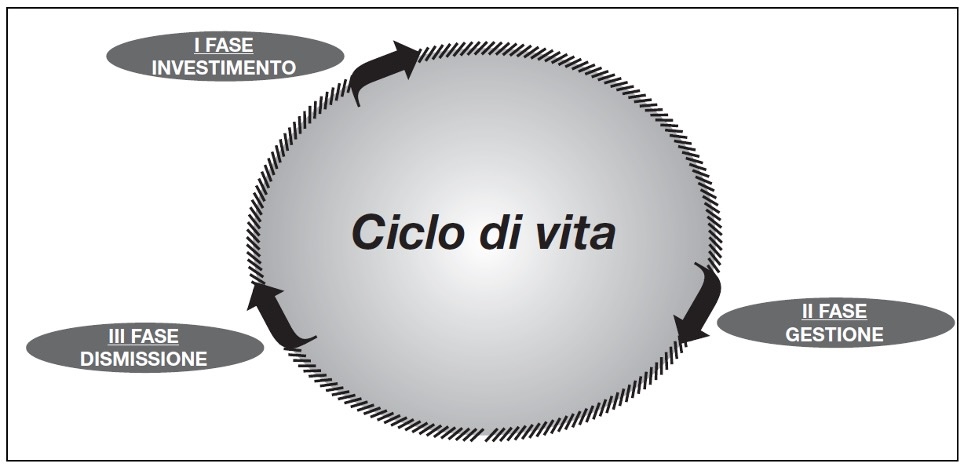

Le fasi del ciclo di vita di un fondo

Qualunque investimento, di qualunque natura esso sia, ha una ben precisa e delineata durata temporale. Questa regola vale, ovviamente, anche per quanto riguarda i fondi di investimento immobiliare. Nel caso di questi particolari strumenti di investimento il ciclo di vita può essere descritto in tre fasi tra loro distinte.

Il ciclo di vita di un fondo di investimento immobiliare

Prima fase: investimento dei capitali raccolti presso i sottoscrittori

Obiettivo di questa fase è quello di stressare i tempi dell’investimento per iniziare a far fruttare il capitale raccolto dal fondo nel più breve tempo possibile.

Per raggiungere questo obiettivo, durante la fase di raccolta presso i sottoscrittori, verranno individuati in modo anticipato una serie di possibili investimenti.

La strategia di acquisizione sarà in buona parte determinata dalla particolare congiuntura di mercato nella quale il fondo si trova a operare e dalla entità dei capitali raccolti, e in linea di massima può essere improntata a una strategia che mira ad acquisire immobili e/o a sviluppare iniziative basate su:

- rilevanza dimensionale dell’investimento allo scopo di evitare un numero troppo elevato di operazioni di investimento, ognuna delle quali comporterebbe tempi e soprattutto costi non trascurabili

- rilevanza della qualità architettonica dell’immobile o del progetto in ipotesi di sviluppo

- concentrazione degli investimenti nelle primarie localizzazioni caratterizzate da un mercato più dinamico e fluido (le aree di Milano e Roma principalmente)

- privilegiare immobili le cui caratteristiche consentono di acquisire dei locatari di primario standing: società nazionali e internazionali in grado di offrire ottime garanzie di solidità finanziaria e di continuità temporale della locazione.

Seconda fase: ottimizzazione della redditività

Ed eventuale possibilità di una sua seppur parziale valorizzazione e/o rotazione. In questa fase, una volta portate a compimento tutte le operazioni di investimento opportune e necessarie, inizia l’attività di gestione del portafoglio.

Una gestione attiva e dinamica punterà alla massimizzazione della redditività dei singoli cespiti. Sulla base di abituali analisi di redditività compiute su ogni singolo immobile (redditività per metro quadrato, per localizzazione, per destinazione d’uso) potranno essere intraprese iniziative mirate all’emersione del valore dei singoli asset, ovvero, potranno essere avviati processi di valorizzazione immobiliare.

Sulla base delle analisi ed elaborazioni descritte potranno altresì essere avviate iniziative per la diversificazione del mix di portafoglio in relazione alla superficie (metro quadrato) dei singoli immobili, alla tipologia di destinazione d’uso (uffici piuttosto che hotel o centri commerciali) alla localizzazione geografica e al particolare contesto urbano (centro, semicentro, periferia).

Obiettivo generale di questa fase dell’attività di asset management del nostro fondo sarà il posizionamento equilibrato della redditività di ogni singolo asset nel ciclo di vita definito per il fondo. Per raggiungere questo obiettivo potranno essere avviate iniziative di dismissione di singoli asset, che sulla base delle analisi svolte, evidenzieranno redditività non adeguate e non paleseranno potenzialità di valorizzazione.

Terza fase: Focus sulla redditività

E pianificazione dei processi di dismissione dei cespiti in vista della scadenza temporale del fondo nell’obiettivo di massimizzare il capital gain.

Si avvicina la fase di chiusura del fondo e in queste circostanze in un momento che possiamo, in linea di massima e in relazione alla congiuntura del mercato, individuare a circa tre anni prima del termine della scadenza temporale del fondo, per l’asset management gli impegni divengono cogenti e duplici: da un lato perseguire, come nel periodo precedente, gli obiettivi di massimizzazione della redditività; dall’altro iniziare a pianificare il processo di dismissione dei cespiti.

Dismettere, ovvero, vendere un immobile non è mai un’operazione di breve respiro. Al contrario, più il valore del nostro cespite sarà elevato, più sarà ristretta la platea dei possibili compratori. È bene ricordare che ogni area geografica (città) del nostro Paese si caratterizza per valori limite di transazione ben individuabili.

Occorre quindi pianificare la dismissione del portafoglio con ampi margini di tempo per consentire di informare il mercato, sondare i possibili interessati e avviare questo delicato processo.

Esaurita la descrizione delle tre fasi principali in cui è articolabile il ciclo di vita di un fondo di investimento immobiliare passeremo ora a esaminare più in dettaglio alcune specifiche attività che caratterizzano la funzione di asset management.

La gestione del portafoglio immobiliare

Questa attività si estrinseca secondo alcune fasi di lavoro essenziali:

- analisi delle caratteristiche del patrimonio e costituzione di un database (normalmente denominato Cas, Condition Assestment Survey) finalizzato alla conoscenza e monitoraggio sistematico delle condizioni e delle performance dell’asset immobiliare

- definizione di una strategia di portafoglio articolata in termini di specificazione per ogni singolo immobile (cessione, valorizzazione, target di locazione, acquisizione, rotazione del patrimonio) finalizzata alla ottimizzazione della redditività e del valore dei cespiti

- locazione degli immobili: rinnovo dei contratti in scadenza, rinegoziazione delle condizioni contrattuali per allinearli alle migliori performance di mercato e gestione in maniera ottimale dei rapporti con i locatari

- gestione degli interventi manutentivi attuando in relazione a questi una precisa strategia di programmazione, sia degli interventi di manutenzione riparativa, sia degli interventi di manutenzione riqualificativa

- gestione di tutti gli adempimenti tecnico normativi previsti da nuove disposizioni legislative

- gestione di tutte le attività di dismissione (disinvestimento) e di nuova acquisizione (investimento) di immobili realizzate in base agli orientamenti strategici del fondo

- attuazione di una adeguata politica di ricerca di nuove opportunità di investimento (scouting) in rapporto alla strategia definita dal fondo per quanto attiene la rotazione del patrimonio

- garanzia di una tempestiva base di conoscenze-informazioni sulle tendenze del mercato immobiliare (offerta e domanda)

In particolare, i disinvestimenti verranno valutati e decisi secondo parametri di seguito sintetizzati:

- sulla base dell’analisi delle convenienze derivanti dalle dinamiche congiunturali dei mercati immobiliari, ove e quando si determinino condizioni ottimali di vendita

- a valle di processi di valorizzazione che abbiano creato particolari e favorevoli condizioni di vendita in grado di consentire l’acquisizione di significative plusvalenze patrimoniali

- sulla base delle tendenze evolutive positive-negative dei mercati immobiliari locali e del contemporaneo emergere di nuove e più favorevoli opportunità di investimento e redditività prospettica.

La gestione dell’indebitamento finanziario

Questa attività si basa sul presupposto che il fondo in base alle sue caratteristiche regolamentari (Fondo di tipo conservativo, fondo ad apporto di patrimonio immobiliare pubblico, fondo ad apporto di patrimonio immobiliare privato, fondo riservato a investitori qualificati, fondo speculativo) si avvarrà delle opportunità offerte dalla normativa per fare ricorso alla leva finanziaria, tramite indebitamento, nell’obiettivo di aumentare la propria capacità di investimento e quindi il proprio potenziale di business.

Infatti, il ricorso all’indebitamento finanziario può consentire di migliorare significativamente il ritorno sui mezzi propri del fondo, acquisti tramite le quote versate dai sottoscrittori o attraverso l’apporto di immobili nel caso dei Fondi ad apporto.

L’attività di gestione delle fonti di finanziamento del debito si estrinsecherà principalmente su:

- criteri di copertura del rischio di variazione dei tassi di interesse e individuazione degli opportuni strumenti a questo finalizzati

- pianificazione e gestione del programma di rimborso del debito.

La gestione delle risorse finanziarie

Le risorse finanziarie derivanti dalla gestione del portafoglio immobiliare del fondo possono avere due destinazioni fondamentali e una terza allocazione temporanea e di tipo tattico:

- la distribuzione ai sottoscrittori delle quote del fondo in rapporto al rendimento obiettivo e alle maggiori performance fissate dal Regolamento del fondo. Tale attribuzione verrà effettuata in base ai rendiconti periodici redatti dal fondo secondo le prescrizioni del suo regolamento costitutivo approvato dalla Banca d’Italia.

- il loro impiego in funzione delle opportunità di ottimizzazione del portafoglio (avvio di processi di valorizzazione dei singoli immobili, nuovi investimenti)

- il loro impiego e gestione a breve termine nel mercato immobiliare in attesa delle condizioni per un loro utilizzo nell’ambito delle due destinazioni precedentemente evidenziate

L’attività di asset management di un fondo comporta anche altre precise responsabilità, tra cui ricordiamo:

- la costruzione del budget e del piano operativo annuale del fondo (operazione che verrà svolta in stretto rapporto con i responsabili della Sgr)

- la predisposizione dei report periodici sull’andamento delle prestazioni del portafoglio immobiliare del fondo in rapporto alle previsioni del budget

- la predisposizione della documentazione per lo svolgimento del cda della Sgr

- la predisposizione della documentazione per le riunioni del comitato consultivo del fondo che esprime parere non vincolante su diverse scelte del fondo quali per esempio: proposte di investimento e/o disinvestimento di uno o più cespiti del fondo; proposta di valorizzazione di uno o più cespiti del fondo; asset allocation del fondo.

La struttura di asset management del fondo dovrà anche rapportarsi strettamente alla funzione interna o organizzazione esterna incaricata dei servizi di property management.

La struttura di asset management del fondo dovrà anche rapportarsi strettamente alla funzione interna o organizzazione esterna incaricata dei servizi di property management.

L’attività di property management riguarderà prioritariamente:

- i rapporti con i locatari

- la gestione dei contratti di locazione (gestione dello scadenzario, fatturazione dei canoni di locazione, calcolo dell’aggiornamento Istat)

- la gestione dei depositi cauzionali versati dai locatari

- la rinegoziazione dei contratti e/o l’attivazione delle procedure di disdetta

- la gestione dei servizi per le parti comuni degli edifici

- la gestione della reportistica (mensile o bimestrale) di rendicontazione alla struttura di asset management che illustrerà in forma analitica l’andamento della redditività e dei costi di ogni singolo cespite del portafoglio in rapporto al budget e al piano operativo dell’anno in corso

- la gestione e l’aggiornamento del database di Condition Assessment Survey degli immobili costituenti il portafoglio del fondo.

di Oliviero Tronconi